Diese Case Study illustriert die Umsetzung einer Finanzierung, welche für den Darlehensnehmer die höchstmögliche Flexibilität bietet, während Sie für den Darlehensgeber durch die Begleitung von diversen Sicherheiten und Versicherungen eine höchstmögliche Kreditsicherheit bietet, ohne dass der Kreditnehmer selbst ein Investment-Grade Rating besitzt. So wurde eine Finanzierung mit einem sehr hohen Fremdfinanzierungsanteil für ein Immobilienprojekt in einer D-Lage ermöglicht. Auch wenn die Finanzierung einige immanente Spezifika aufweist, bietet sie sich als Musterbeispiel für andere Projektfinanzierungen, da sie eine hohe Bandbreite von Instrumenten beinhaltet, um den Bedürfnissen des Entwicklers nach Flexibilität aber auch der Sicherheit des Darlehensgebers gerecht zu werden.

Profil des Darlehensnehmers

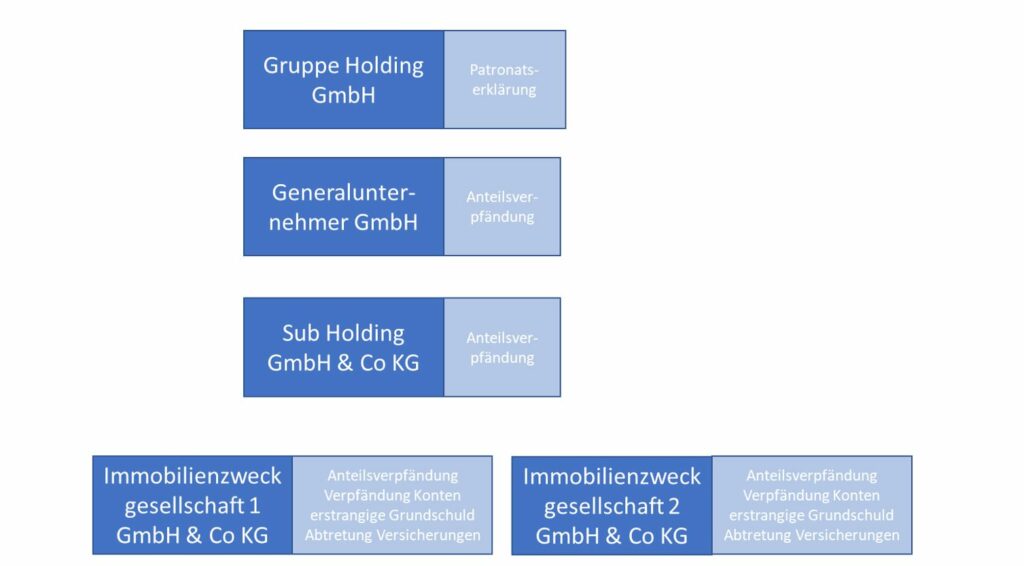

Die Unternehmensgruppe des Entwicklers besteht aus drei Geschäftsbereichen, die eine unterschiedlich lange Historie aufweisen. Während die Gruppe im Segment der erneuerbaren Energien bereits seit 10 Jahren tätig ist, hat sie bei der Entwicklung von Immobilien erst kurze Projekterfahrung und befindet sich aktuell im Aufbau eines dritten Segments im Bereich von alternativen Energieträgern im kommunalen Verkehr. Die Umsetzung des Immobilienprojektes wurde marktüblich über eine Immobilienzweckgesellschaft strukturiert, wobei die Muttergesellschaft sowohl diverse Holdingfunktionen hat, aber auch als Generalunternehmer fungiert.

Profil des Projektes

In einer mittelgroßen Stadt mit unter 50.000 Einwohnern an einem Verkehrsknotenpunkt in Norddeutschland wurde ein Immobilienkomplex in 3 Bauabschnitten geplant, der ein integriertes generationenübergreifendes Wohn- und Verwaltungskonzept für alle Generationen beinhaltet. Das Gesamtprojekt besteht aus Kindergarten, Wohngebäude, Seniorenwohnen sowie einem Verwaltungsgebäude. Die Projekte befinden sich in zwei Projektgesellschaften. Die Gesamtgröße liegt bei etwa 14.000 qm vermietbarer Fläche, wovon bereits zum Zeitpunkt der Finanzierung etwa 80% sehr langfristig an bonitätsstarke öffentliche und kommunalnahe Mieter vermietet waren. Für die jeweiligen Bauabschnitte lag für den ersten und größten bereits eine Baugenehmigung vor, für den zweiten wurde sie gerade eingereicht. Für den dritten Bauabschnitt lagen noch keine Genehmigungen vor, jedoch befand sich ein langfristiger Mietvertrag in abschließenden Verhandlungen. Dadurch, dass die Planung einen KfW 55 Standard vorsah, war es auch naheliegend, dass die Immobilie den allgemeinen ESG Standards entsprechen würde. Die Gesamtplanung bot ein hochwertiges und ausgereiftes Konzept mit einem hohen Vergabestand von nahezu 100%, einem fundiertem Versicherungskonzept und solidem Bauzeitenplan über einen Gesamtzeitraum von ca. 30 Monaten. Dabei verteilten sich die notwendigen Finanzierungssummen über die Bauabschnitte zu 28 Millionen EUR (Bauabschnitt 1), 5 Millionen EUR (Bauabschnitt 2) und 9 Millionen EUR (Bauabschnitt 3) sowie dem bereits zugeführten Eigenkapital von 4 Millionen EUR.

Herausforderungen der Finanzierung

Zum Zeitpunkt der Finanzierung hatte der Projektentwickler etwa 10% der Gesamtkosten durch Eigenkapital finanziert. Für die Anlaufkosten bestand eine abzulösende Brückenfinanzierung mit relativ hohen Kapitalkosten, was dazu führte, dass die Projektnebenkosten auch durch die Verzögerungen wegen den Auswirkungen der Corona-Maßnahmen überproportional hoch waren. Darüber hinaus war es aufgrund der Objektlage (keine Top30 Stadt) auch wegen der kurzen Historie des Entwicklers nicht möglich, neben der bereits zugesagten Bankfinanzierung eine typische Mezzanine-Finanzierung von Investoren zu erhalten, um die noch notwendigen eigenkapitalähnlichen Mittel zur Umsetzung des Projektes bereitzustellen. Ebenso spielten zeitliche Aspekte eine Rolle.

Die einzelnen Bauabschnitte 2 und 3 boten sich aus heutiger Sicht aufgrund der relativ geringen Größenordnung und frühen Projektphase ebenfalls für sich allein nicht für eine Finanzierung über den Kapitalmarkt an.

Umsetzung der Finanzierung

Um das gesamte Projekt am Kapitalmarkt zu finanzieren, war es sinnvoll, die drei Bauabschnitte in einer Finanzierung zusammenzufügen und eine Repositionierung der Finanzierung des Projektes vorzunehmen. Wegen des diversifizierten Nutzungskonzeptes und dem Charakter der Mieter sowie der dezentralen Lage und trotzdem verkehrsgünstigen Lage wurde beschlossen, das Projekt als nachhaltiges Infrastrukturprojekt gegenüber Darlehensgebern zu positionieren. So konnte eine Gruppe von Kreditgebern erschlossen werden, die nicht im Bereich der klassischen Immobilienprojektfinanzierung tätig sind und die trotz der Komplexität in der Strukturierung über die drei Bauabschnitte bei den noch ausstehenden Genehmigungen zeitnah umsetzen können.

Um den besonderen Eigenschaften des Projektes und den Anforderungen von Darlehensnehmer und Darlehensgeber zu entsprechen, wurde in ein entsprechendes Sicherheitenkonzept strukturiert, welches für den Entwickler gleichzeitig Flexibilität in der Projektfortführung ermöglicht.

Die zukünftigen Mieteinnahmen aus den bereits abgeschlossenen Mietverträgen dienen für den Fall als Sicherheit, sollte die Finanzierung nicht fristgemäß abgelöst werden.

Die dargestellte Struktur der jeweils zur Verfügung gestellten Sicherheiten konnte es ermöglichen, dass die Finanzierung bereitgestellt wurde noch bevor

- Die Baugenehmigung für den Bauabschnitt 2 vorlag

- Der Kaufvertrag des Grundstückes zu Bauabschnitt 3 unterzeichnet wurde

Neben der Flexibilität des Kapitalabrufs und der Struktur der bestellten Sicherheiten sind wesentliche Charakteristika der Finanzierung:

- 90% Finanzierung der gesamten (!) Projektkosten

- Feste Laufzeit mit variabler Rückzahlungsoption

- Flexibilität in der Ausgestaltung von Bauabschnitt 2 und 3

Wesentliche Take-Aways für Darlehensgeber und Darlehensnehmer

Die erfolgreiche Umsetzung einer Finanzierung ist nicht nur abhängig von der Projektqualität, der Qualität und der Historie des Entwicklers, sondern es ist mindestens genauso entscheidend, dass eine Finanzierung gegenüber den Finanzierungsgebern zielgerichtet positioniert und strukturiert wird. Durch die zielgerichtete Positionierung kann bei der Umsetzung der Finanzierung Zeit gewonnen werden und in manchen Fällen auch überhaupt erst umgesetzt werden.

Investoren schauen bei einer Projektfinanzierung wie dieser auf die jeweiligen Verträge, die die Finanzierung unterstützen und die Kreditqualität der Vertragspartner, welche hier neben dem Entwickler, dem Generalunternehmer auch die jeweiligen Subunternehmer und die Mieter sind. Wenn „Lücken“ in den Verträgen vorhanden sind, ist es entscheidend, das „Lücken“-Risiko zu bewerten, manchmal auch noch das daraus resultierende operationale Risiko während und nach der Bauphase. Wo notwendig und möglich, werden Mitigierungsstrategien angewendet.

Der Darlehensgeber hat ein großes Interesse an der Wertsteigerung der Entwicklung bereits während der Bauphase. Da ein öffentliches Rating oder eine skalierbarer Track Record oftmals nicht vorhanden ist, wird sich der Darlehensgeber entsprechende Kontrollrechte über die Darlehensverwendung einräumen lassen. Dies gilt insbesondere für den Fall einer erheblichen Kreditstörung, für den sich der Darlehensgeber vollständige und schnell umsetzbare Kontrolle über die Immobilie und die jeweils beteiligten Gesellschaften verschaffen können muss.

Die Transaktion wurde im Juli 2021 durch piHub arrangiert.