Wesentliche Erkenntnisse:

- Digitalisierung und andere Trends sorgen dafür, dass Geschäftsmodelle angepasst werden müssen.

- Unternehmen müssen ihre Strategien neu definieren, da sich ein großer Teil der Produktion in Emerging Markets verlagert.

- Aufgrund der nachhaltig schwachen Nachfrage sowohl lokal als auch auf den Exportmärkten geht das Wachstum der Chemieunternehmen deutlich zurück.

- Finanzinvestoren dürften ihre Investitionen im Sektor erhöhen.

Die chemische Industrie in Europa

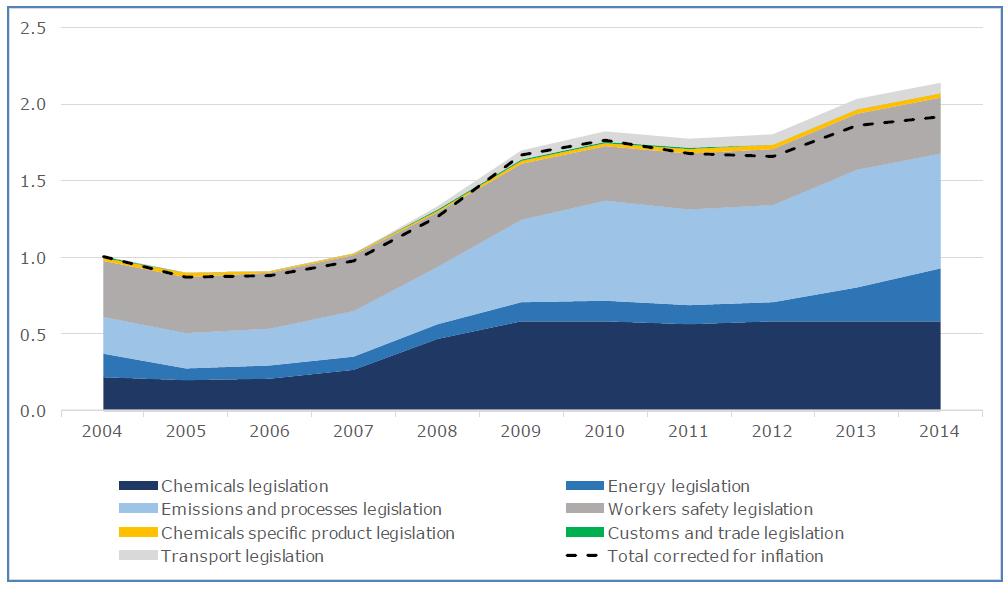

Geringes Umsatzwachstum und hohe Produktionskosten führten in den vergangenen Jahren zu einer Verschiebung der Produktion von Europa in die Emerging Markets. Eine Reihe von Unternehmen in Europa haben nicht nur die Investitionen in Produktionskapazitäten reduziert, sondern auch wegen zunehmend hoher Rohstoff- und Arbeitskosten Standorte stillgelegt.

Entwicklung der Kosten von 2004–2014 (Basis: 2004)

Durch diese Veränderungen haben global tätige europäische Chemieunternehmen ihre Strategien angepasst, um von diesen Marktverlagerungen zu profitieren:

- Optimierung der Einkaufstrategie: Wesentliche Erfolgsfaktoren für eine optimale Einkaufstrategie sind die Nähe zu kostengünstigen Rohstoffregionen und der Zugang zu modernster Technologie und nachhaltigen Rohstoffreserven. Dies hat dazu geführt, dass die Unternehmen Standorte in kostengünstige Regionen verlagern und alternative Technologien einsetzen (z. B. Kohle-zu-Olefine zur Herstellung von Ethylen und Propylen). Zum Beispiel hat BASF in 2014 angekündigt, in preiswertes US-Schiefergas zu investieren, um Propylen zu produzieren und somit die Nachfrage in Nordamerika zu bedienen.

- Optimierung von Prozessen: Automatisierung von Fertigungsprozessen, Integration von Geschäftsabläufen (sowohl vertikal als auch horizontal), Steigerung der Supply Chain Effizienz und Durchführung von Kostensenkungsprogrammen.

- Fokussierung auf das Kerngeschäft: Straffung von Portfolios, um sich auf das Kerngeschäft zu konzentrieren, Veräußerung von Randaktivitäten und somit Investitionen in die Geschäftsfelder zu erhmöglichen, die mit der Unternehmensstrategie übereinstimmen.

- Ausrichtung auf Wachstumsmärkte: Die europäischen Unternehmen sind bestrebt, ihren Anteil in den Emerging Markets zu erhöhen (40% des weltweiten Chemieumsatzes im Jahr 2014 und voraussichtlich weiter wachsend), um die dort vorhandenen Wachstumschancen zu nutzen.

- Wachstumsförderung durch Innovation: Investition in die Entwicklung innovativer Produkte und durch einen kundenorientierteren Ansatz für Forschung & Entwicklung.

Die chemische Industrie in Deutschland

Im Jahr 2016 lag das Produktivitätswachstum mit lediglich 0,5% deutlich unter den erwarteten 1,5%. Deutschland ist drittgrößter Chemiehersteller der Welt (183 Mrd. € Umsatz im Jahr 2016) mit rund 4.000 Chemieunternehmen, davon sind 72,5% kleine (bis zu 50 Mitarbeiter), 23,8% mittelgroße (50 bis 499 Mitarbeiter) und 3,7% große mit 500 oder mehr Mitarbeitern. Dieses Segment verkörpert 70,6% des Gesamtumsatzes, während mittlere Unternehmen einen Anteil von 25,5% und die restlichen 3,9% sich auf kleine Unternehmen vereinen.

Bemerkenswerterweise hatten die verschiedenen Teilsektoren der chemischen Industrie eine recht unterschiedliche Entwicklung. Einerseits war das Wachstum der Nachfrage nach Polymeren (1,5%) und Petrochemie (0,5%) positiv, während die Nachfrage nach Seifen, Wasch- und Reinigungsmitteln sowie Kosmetika (-2,5%), Industriegasen, Düngemitteln und anderen anorganischen Chemikalien (-1,5%) sowie Fein- und Spezialchemikalien (-0,5%) sich negativ entwickelte.

Für 2017 wird das Wachstum bei 0,5% erwartet. Mit einem Anstieg der Preise von 0,5% dürfte der Umsatz daher um rund 1% auf rund 185 Mrd. € steigen. Der Exportumsatz wird voraussichtlich um 1,5% steigen, während das Inlandsgeschäft stagnieren sollte.

Trends in der chemischen Industrie

Digitalisierung

Chemische Unternehmen sind sich zunehmend der Notwendigkeit bewusst, Kunden und Lieferanten in die Wertschöpfungskette einzubinden. Um dies zu erreichen, werden wesentliche Funktionen innerhalb der internen vertikalen Wertschöpfungskette und ihren horizontalen Verbindungen digitalisiert. Damit kann die Nachfrage besser verstanden und die Effizienz gesteigert werden, nämlich indem die horizontale Integration mit Supply-Chain-Partnern und Kunden vorangetrieben wird. Darüber hinaus erweitern die Unternehmen ihr Produktportfolio um digitale Funktionalitäten und die Einführung innovativer, datenbank-basierter Dienstleistungen. Dies hilft, den Einsatz von Rohstoffen, Energie und Materialien zu reduzieren, die Lieferketten nachhaltiger zu machen und die Beziehungen zu Kunden und Lieferanten zu verbessern.

Die Digitalisierung kann dazu beitragen, die Wettbewerbsfähigkeit zu verbessern, neue Wertschöpfungsmöglichkeiten erschließen und Wettbewerbern Marktanteile wegnehmen. Die Bereitstellung von leicht verfügbaren digitalen Systemen für Marketing und Vertrieb, um Kosten zu senken und die Preisgestaltung zu optimieren, könnte zusätzlich jährlich branchenweit zwischen $105 Mrd. und $ 205 Mrd. EBITDA generieren und somit die Umsatzrendite deutlich erhöhen. Darüber hinaus können Unternehmen, die schnell und flexibel digitale Werkzeuge einsetzen, $ 45 Mrd. bis $ 65 Mrd. zusätzlich einnehmen, indem sie Kunden und somit Umsätze von weniger agilen Wettbewerbern abwerben.

Für das Management muss die digitale Transformation oberste Priorität haben, da sie neue Fähigkeiten, Denkweisen, Werkzeuge und Prozesse erfordert. Es muss lernen, wie man sie in jedem einzelnen Teil des Unternehmens einsetzt. Wesentliche Quellen des digitalen Mehrwertes für die chemische Industrie sind:

- Neues Wachstum: Durch ein tiefes Verständnis der Bedürfnisse der Endnutzer werden Änderungen oder Verfeinerungen eines Produktes oder einer Technologie nach Kundenbedürfnissen durchgeführt. Dies kann durch die Einrichtung von funktionsübergreifenden Teams aus verschiedenen Abteilungen erreicht werden. Dadurch werden vielversprechende Chancen überall im Unternehmen identifiziert, erfasst und diese Erkenntnisse in neue Produkte und Dienstleistungen oder neue „Value Propositions“ für bestehende Produkte umgesetzt.

- Besserer Kundenzugang: Nur wenige Chemieunternehmen nutzen bisher Online-Vertriebskanäle, während sie die meisten Kunden durch ihre eigenen Vertriebskräfte und Vertriebspartner bedienen. Mit der Zunahme der digitalen Reife des Marktes werden vermehrt digitale Ansätze benötigt, um die persönliche Interaktion mit dem Kunden zu ergänzen und somit Umsätze zu steigern.

- Datengesteuerte Entscheidung: Interne Teams können ihre Entscheidungsfindung drastisch verbessern, wenn sie fortgeschrittene analytische Module verwenden, um Daten zu erfassen. Dadurch können sie dem Unternehmen helfen zu wachsen und Margen zu erhöhen.

- Ein besseres Kundenerlebnis: In der Konsumgüterindustrie kann man sehr gut erkennen wie Unternehmen immer wieder Interaktionen mit dem Kunden bequemer und angenehmer machen. Der gleiche Ansatz kann auch Chemieunternehmen einen Wettbewerbsvorteil verschaffen, so dass die Erfahrung für den Kunden in vielerlei Hinsicht verbessert werden kann, z.B. indem sofortige Quotierungen über dynamisches Deal-Scoring angeboten wird, um Wartungsempfehlungen bereits frühzeitig anzubieten.

Im Gegensatz zu vielen anderen Branchen hat die chemische Industrie hohe Eintrittsbarrieren, so dass die Digitalisierung durch „digitale Angreifer“ nicht so schnell erwartet werden kann. Dennoch können Unternehmen, die die Chancen der Digitalisierung nicht nutzen von dynamischeren Wettbewerbern überholt werden. Vor allem kleine und mittelständische Unternehmen, die sich Digitalisierungsstrategien verweigern, werden zurückbleiben.

Die Einführung und Erweiterung digitaler Vertriebskanäle, die Anwendung digitaler Analysen und Lernwerkzeuge, die Erhöhung der Automatisierung und die Digitalisierung von End-to-End-Prozessen im kommerziellen Betrieb werden dazu beitragen, dass Chemieunternehmen alle Aspekte der Digitalisierung nutzen. Nur dadurch lässt sich Wachstum steigern und Rentabilität erhöhen.

Beschaffung als strategischer Wettbewerbsvorteil

Ressourcenknappheit und Klimawandel beeinflussen Ansichten sämtlicher Interessensgruppen in der chemischen Industrie. Wesentliche Bedenken konzentrieren sich auf Fragen des Klimawandels. Diese stellen aber auch Chancen dar, da viele chemische Produkte andere Industrien durch die Entwicklung ethischer Produkte darin unterstützen können, nachhaltiger zu werden.

Viele Unternehmen der Branche integrieren zunehmend Nachhaltigkeit in die alltägliche Entscheidungsfindung in Bereichen der Investitionen und des Portfoliomanagements. Zum Beispiel durch die Entwicklung neuer „ethischer“ Produkte und Dienstleistungen als Reaktion auf die Veränderung der Erwartungen verschiedener Interessensgruppen. Sie nutzen Nachhaltigkeit sogar als Kriterium, um neue Wachstumschancen zu identifizieren, wie die steigende Nachfrage in den Emerging Markets für umweltfreundliche Produkte zeigt. Viele quantifizieren zwischenzeitlich sogar die Auswirkungen eines nachhaltigeren Verhaltens in ihrer künftigen Strategie und Wettbewerbsfähigkeit.

Nachhaltigkeit

Die durchschnittlichen Aufwendungen für Fertigungsmaterial betragen 20-60% des Umsatzes bei Spezialchemie-Unternehmen und 50-80% bei Herstellern von Rohstoffprodukten. Bei so hoher Preisvolatilität ist ein gutes Timing im Einkauf entscheidend.

Seit dem Jahr 2000 ist der Markt für Rohstoffe zunehmend globaler geworden und gibt somit den Chemieunternehmen eine breitere Auswahl in Preis und Qualität für viele Rohstoffe. Dies hat auch Auswirkungen auf Lieferzeiten und Transportkosten. Auf der Nachfrageseite sehen sich viele Unternehmen mit zunehmender Komplexität konfrontiert, da Kunden mehr Nischenprodukte nachfragen, um diese an spezifische Verwendungszwecke anzupassen oder regulatorische Vorschriften zu erfüllen.

Exzellenz im Einkauf beginnt mit der Segmentierung von Materialien, um sie als kritisch, strategisch oder Nische zu identifizieren. Um mit strategischen und kritischen Materialien umzugehen, müssen Unternehmen 3 verschiedene Arten von Hebeln verwenden:

- Hebel beim Handel bestehen aus dem Verständnis des globalen Marktes des jeweiligen chemischen Produkts. Damit findet man die Standorte, die am besten geeignet sind, um ausreichende Mengen zu attraktiven Kosten herzustellen.

- Technische Hebel erlauben es Unternehmen Kosten zu senken, indem sie beispielsweise die Spezifikation oder den Grad der gekauften Produkte verändern oder indem sie unterschiedliche Transport- oder Verpackungsmethoden auswählen.

- Hebel bei der Nachfrage sind eine Möglichkeit, Produktionsprozesse neu zu gestalten, um Einsparmöglichkeiten zu finden, indem man beispielsweise die Spezifikationen für eine Ware harmonisiert, alternative Fertigungstechnologien findet oder eine bessere Koordination zwischen Standorten oder Geschäftsbereichen vornimmt.

Kostenersparnisse bei Nischenmaterialien können ähnlichen Strategien folgen. Es sollte hierbei ein Gleichgewicht zwischen Kostenmanagement und Einsparungsmöglichkeiten gefunden werden.

Die Finanzierung in der chemischen Industrie

Angesichts stagnierender Nachfrage und Rentabilität haben einige Chemieunternehmen ihre Wettbewerbsposition durch Fusionen und Akquisitionen gestärkt und in komplementäre Produktlinien oder in potenziell lukrative Sektoren investiert.

Der Gesamtwert der offengelegten M & A-Transaktionen im Jahr 2016 betrug $198 Mrd., was einer Steigerung von 39% gegenüber 2015 entspricht. Die Anzahl war auf einem ähnlichen Niveau wie 2015 (136 vs. 141), während strategische Investoren 94% des Transaktionsvolumens tätigten. Allerdings stieg der Anteil am Transaktionsvolumens durch Private Equity-Manager im Laufe des Jahres mit einem Anteil von 15% im vierten Quartal an, was darauf hindeutet, dass in den folgenden Jahren mehr Private-Equity-Kapital in den Sektor fließt.

Die Akquisitionen von Monsanto durch Bayer, von Syngenta durch ChemChina und der Praxair / Linde-Fusionskündigung machen 68% des gesamten Transaktionswertes in 2016 aus. Die ausstehenden Transaktionen können zusätzlich sowohl strategischen Käufern als auch Finanzinvestoren große Chancen bieten, Geschäfte aus Kartellgründen oder im Zuge von Portfolio-Neuausrichtungen zu erwerben. Es wird erwartet, dass diese Megadeals auch weiterhin unter dem aktuellen geopolitischen Umfeld einen verschärften Blick der Regulatoren bekommen und dürften daher im Jahr 2017 mehr Aufmerksamkeit von den Gesetzgebern auf sich ziehen.

Chancen können auch in Form von Desinvestitionen oder Spin-offs von diversifizierten Chemie-Unternehmen entstehen, die oft unter einem Konglomerate-Abschlag leiden und Möglichkeiten finden müssen, Shareholder Value zu liefern.

Darüber hinaus dürfte die Versorgung von Fremdkapital im Zuge der vollständigen Umsetzung von Basel III bei Banken in 2018 insbesondere für klein- und mittlere Unternehmen zurückgehen. Wesentliche Effekte erwarten wir bereits Mitte diesen Jahres.